|

|

|

Сергей А. Алферов

Существуют феномены, сущности (и нас интересуют такие более всего в экономической сфере), которые непосредственно влияют на устройство и состояние общества. Определяющее воздействие оказывает выбор конкретного решения в этих «существенных отношениях». Назову 7 таких.

1. … Денежная система …

2. … Система распределения доходов …

3. … Система собственности …

4. … Система прибыли (генерация и направление) …

5. … Система новаторства …

6. … Система качества …

7. … Система субъектности человека (в экономической части) …

Они сформулированы по разному; но они – суть задают русла общественных отношений. И они предлагают определенный взгляд на общественные отношения.

Их отличительной чертой является их технологичность. Они сопровождаются конкретными механизмами, коренным образом влияющими на общество. Определенное их понимание и формирует механизмы управления в обществе и государстве. Такими же влияющими, но вне экономики, являются, например, «система образования» и «правоохранительная система».

Механизмы не просто сопровождают эти сущности, тем самым, указывая их реальную важность; эти сущностные отношения как раз с обязательностью порождают какие-то механизмы в обществе. Механизмы имманентны им, как они сами имманентны обществу.

Не осознав причины-следствия вариантов этих сущностных отношений, вариантов этих «сущностей» трудно делать выбор общественного устройства. Темы таких рассмотрений имеют общую формулу – поставьте в 7 строках верхнего перечня вместо предшествующих троеточий слово «влияние», а вместо последующих – «на общество».

Кстати, к нашему времени выделены рационалистическим (абстрактным или аналитическим) дискурсом понятия, которым отведена некая роль в социогенезе. Но которые на самом деле, не имея в себе вариантов, типов, и будучи используемыми опосредовано, являются псевдо-сущностями, вымороченными сущностями; и имеют совсем другую роль. Назовём, например, 2 таких понятия: «капитал» и «производительность». И хотя капитал – это «ресурс в обороте» (Подробнее - в тексте "Капитал и ресурс" http://www.trinitas.ru/rus/doc/0230/002a/02301011.htm), а производительность – «констатация эффективности», но ни в том, ни в другом мы не имеем выбора, просто они всегда и без каких-то своих типов сопровождают процессы «преобразовательного оборота ресурсов». Они – так и так есть, они просто фиксируются.

То есть они – некие аналитические понятия, хотя и выдвинуты на уровень определения общества, на уровень социогенеза. А вот те «7» имеют разные варианты (типы) реализации, в зависимости от коих меняется и общество. Их можно (и должно!) непосредственно, то есть управленческими решениями, подстраивать, регулировать прозрачными для общества механизмами. Они дают параметры управления. И не являются оценочными. А «капитал» и «производительность» просто увеличиваются или уменьшаются, как результат экономических процессов с неоднозначным эффектом для общества в целом; то есть их изменение не является однозначно положительным или отрицательным. Можно влиять на их изменение, но они – не цель управления. Они не задают изменений в системных общественных отношениях.

Капитал и производительность имеют количественный критерий и через это дают преимущества при столкновении обществ; потому они и «существенны» именно в такой парадигме отношений. И они являются непригодными, абстрактными для непосредственного, тонкого управления состоянием общества. А мы говорим о необходимости именно таких механизмов.

Те «семь систем отношений» призваны через свои механизмы настраивать общество в экономике, но исходя из целей над-экономических. Они меняют качественный портрет общества, меняют состояние. Они влияют конкретно. Здесь можно выбирать лучший или оптимальный вариант. Они образуют мостки между экономикой и настоящей идеологией, настоящей политикой, настоящим государственным и национальным строительством. Более того, они могут завершить, оформить, институализировать общество и нацию. Здесь есть о чем думать и говорить.

Для примера проектирования механизма затрону здесь не самый принципиальный, но «горячий вопрос» контроля цен. Назову 4 аспекта такой технологии контроля, как «коридор рентабельности».

1. Он действует для всех предприятий за исключением производства новационного продукта или операций с изобретениями. В этом случае его прямые затраты исключаются из общих затрат.

2. В производстве коридор действует над общей себестоимостью по предприятию; есть мотив снижать общие расходы. В торговле коридор действует для наценок над каждым товаром; при этом нижняя планка становится анти-демпинговой мерой. Получается, что у торговли общая рентабельность занижается по отношению производства; и при этом всякие расходы не получается класть в основание расчета по «коридору» и перекладывать на покупателя.

3. Нижняя планка задает общий уровень рентабельности по экономике; надо помнить, что это не вызовет «диструкций» лишь при наличии и действии механизмов направления и управления прибылью экономики. Речь идет об осторожном, грамотном управлении и о контроле общественных институтов; то есть об определенном уровне настоящей демократии.

4. Налоговые органы не устраивают периодические проверки исполнения «коридора». Они получают отчетность, а проверки проводятся лишь по чьему-то заявлению и без остановки деятельности. За нарушения «коридора» наказанию подвергаются руководители «нарушителя».

Отслеживание рентабельности может и должно быть системным явлением, присутствуя, например, в системе налогообложения. Любая отрицательная обратная связь способствует гашению всплесков. Так же и здесь прямая зависимость уровней налога и рентабельности способствует общей стабильности в экономике, не мешая развитию. Такую взаимосвязь можно дополнить и связью с распределением доходов по предприятию.

Мы ранее говорили о важности формирования бюджета только с доходов граждан. Такая фискальная функция, направленная на прямое содержание государства гражданами, задает уровень отношений власти и народа. Но есть ещё необходимость в демпфирующем дополнении (разнообразии) доходной части бюджета и необходимость регулятивной функции в отношении предприятий. Таким дополнением и может служить налог с прибыли, связанный с рентабельностью и с мерой распределения доходов.

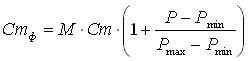

Пусть «Ст» будет некой базовой ставкой налога на прибыль. Отдадим некоторую часть (множитель М=0¸ 1) этой ставки для воздействия на неё уровнем фактической рентабельности «Р» в рамках узаконенного коридора «Рmax¸ Рmin». Пусть это изменение выделенной части будет прямо пропорциональным от 0 до 1 на отрезке коридора рентабельности; то есть при «Р=Рmax» вся изменяемая часть ставки остается неизменной, а при «Р=Рmin» она обнуляется. Тогда формула фактической ставки выразится так:

Осталось установить воздействие на базовую ставку со стороны фактических кривых распределения дохода на предприятии. В первой таблице Приложения_1 текста «Смысл экономики» были приведены коэффициенты прогрессии (или коэффициенты экспрессии) 3-х граничных кривых распределения: А1, А2 и А3. Соответственно они равнялись примерно 1,15 1,30 1,45 ; и они равномерно изменялись в промежутке между кривыми, то есть по степени кривизны (экспрессивности) кривых распределения. Это достаточно показательные коэффициенты для степени равномерности распределения. И здесь могут быть спроектированы варианты влияния на «Ст» через такие «k». Суть же одна: «k» прямо задает «Ст» или является множителем в какой-то форме, устанавливая такую закономерность, что чем больше экспрессия кривой распределения, тем больше налог на прибыль. Причем они должны формировать достаточно ощутимую разницу в ставках «Ст» по 3-м граничным кривым: от 5 до 10% по соседним. С другой стороны, понимая, что этот налог несет больше регулятивную, чем фискальную функцию, ставки едва ли надо делать больше 25% (на этом этапе формулы; потом на выходе формулы, как помним, они ещё уменьшатся в связи с уровнем рентабельности и коэффициентом «М»). Учитывая выше сказанное, зададимся следующей областью значений для «Ст» по 3-м кривым: 8%, 15% и 22%. Тогда можно прямо установить, что Ст=(k-1)/2. Или более гибко, с возможностью варьирования от «Ст0»: Ст=Ст0´ k5 , - с соответствующими значениями при Ст0=4% по кривым А1, А2 и А3: 8%, 15% и ~25%. Последний из 2-х вариантов более оптимален.

Данный пример варьирования параметров показывает возможности, «не меняя строя» и даже не меняя законов, сильно влиять на общественные отношения. А ведь «параметрирование» может касаться и более принципиальных вопросов, например, собственности через «ремиссию прав», или в управлении прибылью. Отсюда будет меняться и политика, и политики. Сильно возрастет требование к пониманию реальных процессов в экономике, требование грамотности и ответственности. Также потребуется общественное согласование принимаемых решений, потребуются общественные институты экспертов. Настроечные параметры действительно влияют и формируют, задействуют настоящие открытость и демократию, задействуют потенциал человека.

Сергей А. Алферов, Манифестация «сущностей», влияющих на общество // «Академия Тринитаризма», М.,

|

|